|

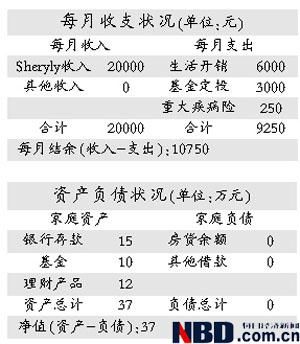

Sheryly是一名单身白领都市女性,29岁、海归硕士、月入2万,目前在某知名公关公司担任策划经理。除了单位为其缴纳的四险一金外,Sheryly为自己投保了重疾险,年缴3000元;每月定投3000元基金,已投入10万元;购买了某知名外资银行理财产品,投入20万,已亏损40%;此外还有银行存款15万元。由于追求生活品质,目前Sheryly每月生活开销约6000元,未来几年无结婚打算。

Sheryly近期在筹划三件事情:一是准备在上海浦东内环线之内购置一个45平方米的小户型,总价在80万元左右;二是准备进行一次整容,手术费用约2万元;三是今年准备到巴厘岛,费用约1.5万元。请问该如何理财?

方案一:选择以医疗保险为核心的保险组合

中国银行上海分行理财师 罗毅

【现状分析】

Sheryly收入较高,经济基础不错,具备一定的储蓄及投资能力;虽然消费水平较高,但注重适当的投资和自我保障。根据以上分析,Sheryly在几年内要实现海外旅行、整形以及购房的三重目标并非难事。但是,从长远角度看,建议Sheryly从其家庭资产结构和消费结构着手调整,选择较为积极的理财策略。

【理财建议】

房产规划 29岁的Sheryly在工作和经济方面都已经有一定累积,即将步入30岁,更重要的就是要学会精打细算,不仅要让现在的日子过得更好,也要让未来的生活更有保障与尊严。因此,在这个阶段选择购置房产是相当正确的决定。Sheryly购房总价预计在80万元左右,房屋首期款及装修费用已基本具备,不足资金可以向银行申请八成20年左右期限的组合贷款,多年工作所累积缴纳的公积金将给Sheryly足够的缓冲期调整。

投资规划Sheryly在理财上较为保守,可以考虑透过不同比例的资金配置,在先存够保障安全的资金后,逐步增加理财风险性。在基金投资方面,她可以考虑定投稳健的混合型基金;在银行理财产品的选择上,建议其购买保本型产品,在确保本金的前提下获取稳定的收益。

保险规划 保险方面,投入单一的重大疾病险虽然保额足够,但覆盖面相对狭窄,建议Sheryly现阶段调整保险配置,选择一个以医疗保险为核心,涵盖意外险、重疾险、住院补偿等保障的保险组合,全面保护自身的日常生活。另外,Sheryly应该根据专业人士的建议,在人生的每个阶段转换投资方向,调整资产配置,更好地适应将来的生活。

方案二:信用卡分期支付整容和旅游费用

浙商银行上海分行理财师 刘剑峰

【现状分析】

Sheryly现在单身、有较高收入,无购车购房等负担,是建立属于自己人生理财规划的好时机。虽然她目前的收入能够满足其现有的生活质量,也能较轻松地完成购房最低首付款(16万)、整容(2万)、旅游(2万)的计划支出,但从资产结构分析,还是有可改善之处。

【理财建议】

保险规划Sheryly希望今后的生活质量能保持高水准,而影响生活品质的重要因素之一就是健康状况。Sheryly现有公司的四险一金保障虽然较全面,但保障深度较浅,自己投保的重疾险能在重大疾病保障上得到较充分保障,但缺少对养老保障的考虑。建议她每年拿出年收入的10%~20%投资于两全型的寿险产品。

投资规划 建议Sheryly对现有家庭资产结构做一定调整,这将能更好地兼顾预期支出和资金理财需求:

第一,每月在剩余1万元收入中配置货币市场基金,用于购房首付款、整容支出、旅游支出的储备支付,这样既能解决短期现金流动性的问题,也有高于活期存款的收益。

第二,剩下闲余收入的70%可考虑购买中国股票基金,其余30%资金可考虑定期存款,待积累一定金额后分批转为购买国债,这样将能保障一定现金储备能力。

第三,整容和旅游支出可考虑使用信用卡分期付款的功能,采用6期或12期的分期付款,从而实现支付较少的利息来达到有效降低短期现金支出压力的目的。 |